Combinación empresarial horizontal

La combinación de empresas es un tipo de transacción en la que las empresas pretenden aumentar su tamaño mediante la adquisición de una organización por parte de la otra y, por tanto, tomando el control de las actividades empresariales y los empleados de la otra organización. En términos sencillos, es una consolidación de dos o más empresas como una sola para lograr un objetivo común eliminando la competencia.

Este tipo de consolidación de dos o más organizaciones que operan en la misma línea de negocio. Esta combinación da lugar a una reducción de la competencia y a una mayor capitalización de mercadoCapitalización de mercadoLa capitalización de mercado es el valor de mercado de las acciones en circulación de una empresa. Se calcula como el producto del número total de acciones en circulación y el precio de cada acción.

La combinación de dos grandes fabricantes de azúcar, “Sugar Bell” y “Crystal Sweeteners”, que operan en la misma línea de negocio, es un buen ejemplo de combinación empresarial horizontal. Esto supondría el fin de la competencia.

¿Cuál es la definición de combinación de negocios?

Una combinación de negocios se define como una transacción u otro evento en el que un adquirente (una entidad inversora) obtiene el control de uno o más negocios. … Sin embargo, una combinación de negocios puede estructurarse, y una entidad puede obtener el control de esa estructura, de diversas maneras.

¿Qué es la combinación de negocios y sus beneficios?

Las combinaciones de empresas eliminan la competencia inútil. … Cuando las empresas se combinan, pueden conseguir economías de escala. Obtienen ventajas gracias a la compra a granel de materias primas y a las economías de producción, comercialización, financiación, etc. Sus costes, por tanto, son bajos.

¿Qué es una combinación de negocios según la NIIF 3?

Una combinación de negocios implica que una entidad obtiene el control de uno o más negocios (esta entidad se conoce como “la adquirente”). La NIIF 10 “Estados financieros consolidados” y la NIIF 3 proporcionan orientación para determinar si una entidad ha obtenido el control.

Combinación de negocios pdf

Una combinación de negocios se define como la obtención por parte de una entidad del control de uno o más negocios. La combinación de negocios más común es una transacción de compra en la que el adquirente adquiere los activos netos o las participaciones en el capital de un negocio por alguna combinación de efectivo o acciones. Una entidad también puede obtener el control de un negocio (1) a través de la ejecución de un contrato, (2) debido a una acción de la adquirida, (3) sin intercambio de contraprestación, o (4) a través de transacciones que combinan múltiples empresas para formar una única compañía. El método de adquisición, que se discute en la BCG 2, debe aplicarse a todas las combinaciones de negocios dentro del alcance de la ASC 805. La norma ASC 805-10-55-2 aborda la determinación de si una transacción o evento es una combinación de negocios.

El párrafo 805-10-25-1 requiere que una entidad determine si una transacción o evento es una combinación de negocios. En una combinación de negocios, una adquirente puede obtener el control de una adquirida de diversas maneras, incluyendo cualquiera de las siguientes:

¿Qué es la combinación de negocios BBA?

Una combinación de empresas es una transacción en la que la adquirente obtiene el control de otra empresa (la adquirida). Las combinaciones de negocios son una forma común de que las empresas crezcan en tamaño, en lugar de crecer a través de actividades orgánicas (internas).

¿Cuál es el objetivo de la combinación de empresas?

El principal objetivo de la combinación de empresas es eliminar la competencia despiadada y asegurar las ventajas de la producción a gran escala.

¿Qué es un ejemplo de fusión?

La fusión se refiere a un proceso estratégico por el que dos o más empresas forman mutuamente una nueva empresa legal única. Por ejemplo, en 2015, el fabricante de ketchup H.J. Heinz Co y Kraft Foods Group Inc. fusionaron sus negocios para convertirse en Kraft Heinz Company, una empresa líder mundial de alimentos y bebidas.

Tipos de combinaciones de negocios con ejemplos

La NIIF 3 Combinaciones de negocios describe la contabilización cuando un adquirente obtiene el control de un negocio (por ejemplo, una adquisición o una fusión). Estas combinaciones de negocios se contabilizan utilizando el “método de adquisición”, que generalmente requiere que los activos adquiridos y los pasivos asumidos se midan a sus valores razonables en la fecha de adquisición.

En vigor para las combinaciones de negocios cuya fecha de adquisición sea a partir del inicio del primer período anual de información que comience el 1 de enero de 2020 y para las adquisiciones de activos que se produzcan a partir del inicio de ese período

La NIIF 3 (2008) pretende mejorar la relevancia, fiabilidad y comparabilidad de la información proporcionada sobre las combinaciones de negocios (por ejemplo, adquisiciones y fusiones) y sus efectos. Establece los principios de reconocimiento y valoración de los activos y pasivos adquiridos, la determinación del fondo de comercio y la información necesaria.

La NIIF 3 (2008) es el resultado de un proyecto conjunto con el Consejo de Normas de Contabilidad Financiera de Estados Unidos (FASB) y sustituye a la NIIF 3 (2004). El FASB emitió una norma similar en diciembre de 2007 (SFAS 141(R)). Las revisiones dan lugar a un alto grado de convergencia entre las NIIF y los PCGA de EE.UU. en la contabilización de las combinaciones de negocios, aunque siguen existiendo algunas diferencias potencialmente significativas.

¿Es una combinación de empresas lo mismo que una fusión?

Las combinaciones de empresas se denominan fusiones. Una fusión se produce cuando dos empresas se ponen de acuerdo para seguir adelante como una única y nueva compañía, en lugar de seguir siendo propiedad y operando por separado.

¿Cómo se forma una combinación de negocios?

Cuando se forma una asociación voluntaria de empresas para alcanzar objetivos comunes y disfrutar de las ventajas del monopolio, este tipo de iniciativa se denomina combinación empresarial. La combinación puede formarse mediante un acuerdo escrito o verbal entre las empresas. A veces las empresas deciden fusionarse en una sola unidad.

¿Qué norma contable está relacionada con la combinación de negocios?

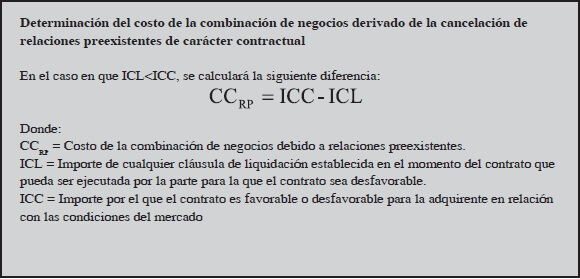

La NIIF 3 establece los siguientes principios en relación con el reconocimiento y la valoración de las partidas que surgen en una combinación de negocios: Principio de reconocimiento. Los activos identificables adquiridos, los pasivos asumidos y las participaciones no dominantes en la adquirida se reconocen por separado del fondo de comercio [NIIF 3.10].

Tipos de combinación de negocios pdf

Una combinación de negocios es una transacción u otro acontecimiento en el que un adquirente obtiene el control de uno o más negocios. Las combinaciones de negocios se contabilizan de acuerdo con las directrices del Tema 805 de la ASC sobre combinaciones de negocios (ASC 805) y la NIIF 3 sobre combinaciones de negocios (NIIF 3). Aunque la contabilización de las combinaciones de negocios no es difícil en sí misma, puede ser complicada cuando se trata de orientarse en la miríada de directrices.

No se preocupe. Hemos publicado esta página de temas contables para ayudarle a aprender más sobre la contabilidad de las combinaciones de negocios, incluidos los temas contables y las diferencias con los PCGA. También proporcionamos enlaces útiles a nuestras publicaciones en el blog y a los cursos de eLearning sobre el tema, así como al liderazgo de pensamiento externo publicado por las 4 grandes empresas de contabilidad. Disfrute.

La adquirente es la entidad que obtiene el control de la adquirida. La adquirida es la empresa o empresas de las que la adquirente obtiene el control en una combinación de negocios. El control es la capacidad directa o indirecta de determinar la dirección de la gestión y las políticas a través de la propiedad, el contrato o cualquier otro medio.