Ejemplos de activos intangibles

El Gobierno y las autoridades locales anunciaron varias subvenciones en marzo (y actualizaron esos anuncios en el transcurso de la pandemia para apoyar a las empresas y el empleo), incluyendo las diversas iteraciones del Plan de Retención de Empleo (JRS), el fondo de subvenciones para pequeñas empresas (SBGF) y el fondo de subvenciones para el comercio minorista, la hostelería y el ocio (RHLG).

A finales de octubre y principios de noviembre de 2020, el Canciller prorrogó el JRS y aplazó tanto los Planes de Apoyo al Empleo (JSS) para locales abiertos y cerrados, como el plan de Bonificación por Retención de Empleo (JRB), por lo que en este artículo sólo se tratan a alto nivel.

Si bien la situación del impuesto de sociedades del SJR ha sido aclarada por el anuncio del gobierno (la subvención es imponible y los costes que reembolsa son admisibles), las cuestiones contables permanecen, por lo que este artículo cubre el reconocimiento, la medición y la presentación tanto de las subvenciones como de los costes relacionados en la NIF 102.

Remítase a los artículos sobre el coronavirus y las NIF 102 sobre la contabilización de los impuestos y las provisiones, los contratos onerosos y los reembolsos de seguros; en este último se explica que, por lo general, no se reconocen las provisiones para futuras pérdidas de explotación (por ejemplo, para el personal despedido).

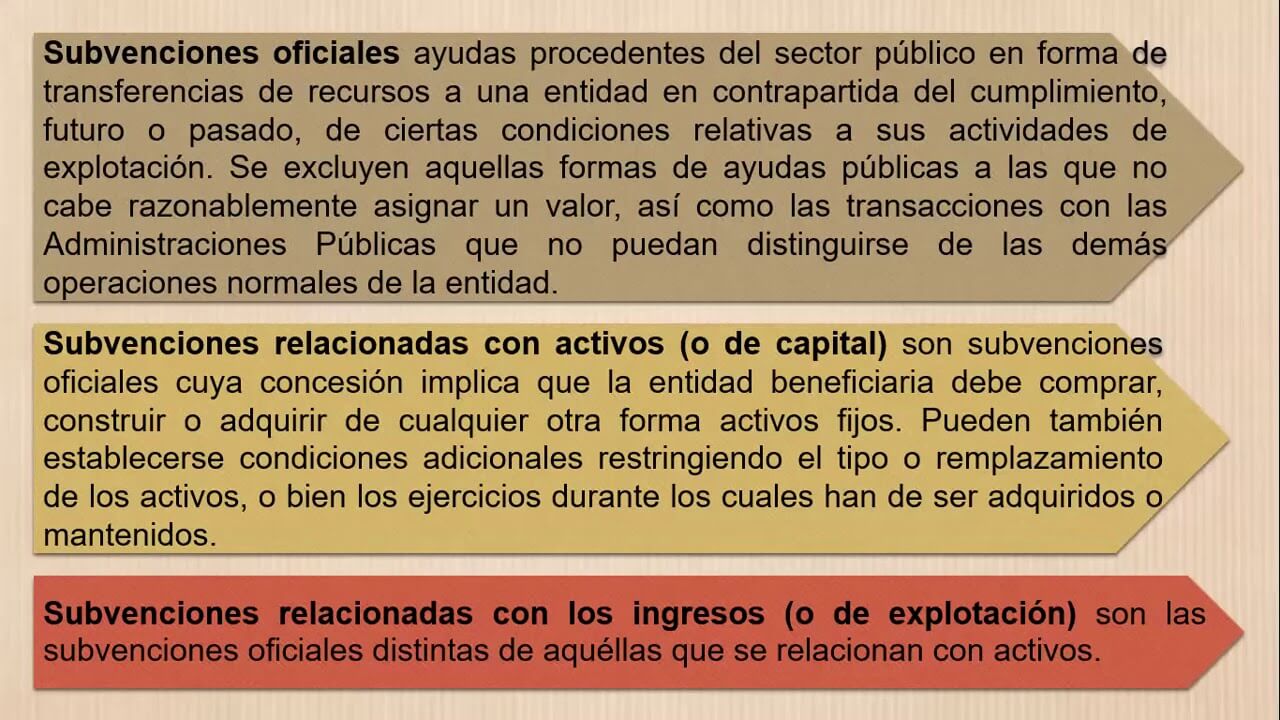

¿Cómo se reconocen las subvenciones relacionadas con los activos?

Las subvenciones públicas se reconocen en el resultado del ejercicio de forma sistemática a lo largo de los periodos en los que la entidad reconoce los gastos correspondientes a los costes que las subvenciones pretenden compensar, lo que en el caso de las subvenciones relacionadas con activos requiere la contabilización de la subvención como ingreso diferido o su deducción del …

¿La subvención es un ingreso o un activo?

Si la subvención se refiere a equipos u otros activos fijos, los ingresos de la subvención se aplazan y se liberan en la cuenta de pérdidas y ganancias para que coincidan con la depreciación del activo adquirido por la subvención. Las subvenciones son, por lo general, ingresos imponibles, al igual que cualquier otro ingreso derivado de su actividad.

¿Cómo se reflejan los ingresos por subvenciones en la contabilidad?

En la cuenta de pérdidas y ganancias, los ingresos por subvenciones deben presentarse por separado o en una rúbrica general como la de otros ingresos de explotación, pero no deben constituir la cifra de negocios. De acuerdo con el derecho de sociedades, los ingresos por subvenciones no pueden compensarse con los costes a los que se refieren.

Ifrs para pymes pdf

Utilice las comillas para buscar una “frase exacta”. Añada un asterisco (*) a un término de búsqueda para encontrar variaciones del mismo (transp*, 32019R*). Utilice un signo de interrogación (?) en lugar de un solo carácter en su término de búsqueda para encontrar variaciones del mismo (ca?e encuentra case, cane, care).

Reglamento (CE) nº 1126/2008 de la Comisión, de 3 de noviembre de 2008, por el que se adoptan determinadas normas internacionales de contabilidad de conformidad con el Reglamento (CE) nº 1606/2002 del Parlamento Europeo y del Consejo (Texto pertinente a efectos del EEE)

Reglamento (CE) nº 1126/2008 de la Comisión, de 3 de noviembre de 2008, por el que se adoptan determinadas normas internacionales de contabilidad de conformidad con el Reglamento (CE) nº 1606/2002 del Parlamento Europeo y del Consejo (Texto pertinente a efectos del EEE)

Reglamento (CE) nº 1126/2008 de la Comisión, de 3 de noviembre de 2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) nº 1606/2002 del Parlamento Europeo y del Consejo (Texto pertinente a efectos del EEE)

Visto el Reglamento (CE) no 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad (1 ), y, en particular, su artículo 3, apartado 1,

¿Cómo se tratan las subvenciones en los estados financieros?

Subvenciones relacionadas con el activo:

En el estado de situación financiera, ya sea como ingreso diferido o deduciendo la subvención del valor contable del activo. En el estado de pérdidas y ganancias, bien como “otros ingresos” de forma sistemática a lo largo de la vida del activo, bien como reducción del gasto de amortización.

¿La subvención se considera un ingreso?

Las subvenciones y becas están libres de impuestos, es decir, quedan excluidas de tus ingresos brutos, si se cumplen los siguientes criterios Que estés cursando una carrera en una universidad acreditada. La subvención no supera los gastos de educación cualificados, como la matrícula.

¿Cómo se tratan las subvenciones públicas en la contabilidad?

Las subvenciones públicas relacionadas con los activos, incluidas las no monetarias a valor razonable, se presentan en el estado de situación financiera, ya sea consignando la subvención como ingreso diferido o deduciendo la subvención al llegar al importe en libros del activo.

Eifrs

La NIC 20 Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas describe cómo contabilizar las subvenciones oficiales y otras ayudas. Las subvenciones oficiales se reconocen en el resultado del ejercicio de forma sistemática a lo largo de los periodos en los que la entidad reconoce los gastos correspondientes a los costes que las subvenciones pretenden compensar, lo que, en el caso de las subvenciones relacionadas con activos, requiere que la subvención se contabilice como ingreso diferido o se deduzca del importe en libros del activo.

La NIC 20 se aplica a todas las subvenciones y otras formas de ayuda pública. [Sin embargo, no cubre las ayudas públicas que se conceden en forma de prestaciones para determinar la renta imponible. Tampoco cubre las subvenciones públicas contempladas en la NIC 41 Agricultura. [NIC 20.2] El beneficio de un préstamo público a un tipo de interés inferior al del mercado se trata como una subvención pública. [NIC 20.10A]

Incluso si la ayuda no está sujeta a condiciones específicamente relacionadas con las actividades de explotación de la entidad (salvo el requisito de operar en determinadas regiones o sectores industriales), tales subvenciones no deben abonarse al patrimonio neto. [SIC-10]

¿Es la subvención un activo?

Las subvenciones públicas en forma de activos no monetarios, concedidas en condiciones favorables, deben contabilizarse sobre la base de su coste de adquisición. En el caso de que un activo no monetario se entregue sin coste alguno, debe registrarse por su valor nominal.

¿Cómo tratan las subvenciones los ingresos?

El concepto de “matching” consiste en hacer coincidir los ingresos con los gastos. Esto significa que los ingresos por subvenciones tienden a ser diferidos (los ingresos diferidos en el balance son un pasivo) hasta que la entidad que recibe los ingresos por subvenciones incurre en un gasto elegible, que la subvención cubre entonces.

¿Cómo se contabilizan las subvenciones relacionadas con los activos amortizables?

Así, las subvenciones en reconocimiento de gastos específicos se reconocen en el resultado en el mismo periodo que los gastos correspondientes. Del mismo modo, las subvenciones relacionadas con activos amortizables suelen reconocerse en el resultado en los periodos y en las proporciones en que se reconoce el gasto de amortización de dichos activos.

Subvenciones públicas ifrsbox

La NIC 20 Contabilización de las subvenciones públicas e información a revelar sobre ayudas públicas establece la contabilización e información a revelar sobre subvenciones públicas y otras formas de ayuda pública. Publicada en abril de 1983. Entró en vigor el 1 de enero de 1984.

La sección “¿Qué versión de la norma?” sólo está disponible para los miembros de la Facultad de Información Financiera. Tenga en cuenta que para acceder a las versiones electrónicas de las NIIF a través de los enlaces de estos rastreadores de normas debe haber iniciado primero una sesión en eIFRS.

Cuando una entidad aplica la NIF 101, está preparando las cuentas de la Ley de Sociedades en lugar de las cuentas de las NIC. Por lo tanto, deben realizarse las siguientes modificaciones a la NIC 20 para lograr el cumplimiento de la Ley de Sociedades y los reglamentos correspondientes: