Qué es una subvención de capital

La norma SFRS(I) 1-20:12 exige que las subvenciones públicas se reconozcan en el resultado del ejercicio de forma sistemática a lo largo de los periodos (es decir, según el enfoque de los ingresos) en los que la entidad reconoce como gastos los costes correspondientes que las subvenciones pretenden compensar. En otras palabras, desestima el uso del enfoque del capital.

A efectos fiscales, las subvenciones son ingresos y están sujetas a impuestos si se conceden para complementar los ingresos comerciales o para sufragar los gastos de explotación de la entidad. Por otro lado, las subvenciones son de naturaleza de capital y no están sujetas a impuestos si se conceden para adquirir activos de capital de la entidad.

Los gastos de capital incurridos en la adquisición de activos financiados con subvenciones de capital que se aprobaron antes del 1 de enero de 2021 podían ser objeto de una solicitud de desgravación de capital (CA), siempre que se cumplieran las condiciones para una solicitud de CA (consulte la guía IRAS e-tax, Machinery and plant: Artículo 19/19A de la Ley del Impuesto sobre la Renta).

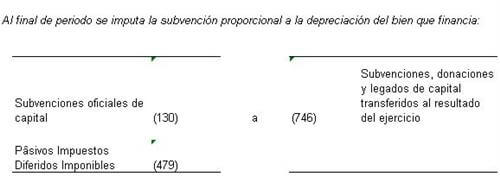

ABC Ltd. compra una maquinaria por 1 millón de dólares australianos, que se financia parcialmente con una subvención del gobierno de 0,3 millones de dólares australianos. La subvención es de naturaleza de capital y no está sujeta a impuestos. La maquinaria puede ser objeto de una reclamación de la CA. Los siguientes asientos del diario se prepararán independientemente de cuándo se apruebe la subvención de capital.

¿Qué son los ingresos por subvenciones de capital?

Subvenciones de capital

Las subvenciones que cubren los gastos de capital no suelen ser ingresos comerciales. Las subvenciones que pueden ser de capital incluyen las pagadas para adquirir activos de capital o para facilitar el cese de una actividad comercial o parte de ella.

¿Qué son los ingresos por subvenciones?

Los ingresos por subvenciones representan los ingresos que se reciben normalmente de otros niveles de gobierno. … Ingresos por subvenciones Las subvenciones públicas se contabilizan por su valor razonable cuando existe una garantía razonable de que se recibirá la subvención y se cumplirán todas las condiciones de la misma.

¿Qué son las subvenciones de capital?

Definición de subvención de capital

Contribución de un gobierno a un organismo o autoridad gubernamental independiente para cubrir parte del coste de las instalaciones de este último (como las subvenciones federales para carreteras o viviendas públicas).

Subvención de ingresos

Las ayudas financieras en forma de subvenciones están sujetas a las normas fiscales habituales, complementadas por la S105 Income Tax (Trading and Other Income) Act 2005 y la S102 Corporation Tax Act 2009 (véase BIM40465). Según las normas habituales, el tratamiento fiscal de las subvenciones dependerá de si son de capital o de ingresos.

Algunas subvenciones pueden no tener una finalidad específica. Estas se denominan ingresos indiferenciados. Los ingresos indiferenciados deben considerarse como ingresos (véase Poulter v Gayjon Processes Ltd [1985] 58TC350 y Ryan v Crabtree Denims Ltd [1987] 60TC183).

Para ayudarnos a mejorar GOV.UK, nos gustaría saber más sobre su visita de hoy. Le enviaremos un enlace a un formulario de comentarios. Sólo tardarás 2 minutos en rellenarlo. No te preocupes, no te enviaremos spam ni compartiremos tu dirección de correo electrónico con nadie.

¿Cuál es la diferencia entre las subvenciones de capital y las subvenciones de ingresos?

A efectos fiscales, las subvenciones son ingresos y están sujetas a impuestos si se conceden para complementar los ingresos comerciales o para sufragar los gastos de funcionamiento de la entidad. En cambio, las subvenciones son de naturaleza de capital y no están sujetas a impuestos si se conceden para adquirir activos de capital de la entidad.

¿Las subvenciones cuentan como ingresos?

Las subvenciones y becas están libres de impuestos, es decir, quedan excluidas de tus ingresos brutos, si se cumplen los siguientes criterios Que estés cursando una carrera en una universidad acreditada. La subvención no supera los gastos de educación cualificados, como la matrícula.

¿Cómo debe contabilizarse el dinero de las subvenciones?

Al recibir el cheque de la subvención, querrá cargar el efectivo o la cuenta bancaria en la que deposite el cheque y acreditar la cuenta de ingresos asociada a los fondos de la subvención. Dependiendo de su software, creará un recibo de venta para registrar la información del otorgante así como la cuenta de ingresos que se abonará.

¿Es la subvención de capital un activo?

Kenya KE: Ingresos y subvenciones: Ingresos: Impuestos sobre la Renta: Beneficios y Ganancias de Capital: % de los datos de Impuestos Totales se reportó en 49,840 % en 2015. Esto registra un aumento con respecto a la cifra anterior de 49,308 % para 2014. Kenia KE: Ingresos y subvenciones: Ingresos: Impuestos sobre la Renta: Beneficios y Ganancias de Capital: % de los Impuestos Totales los datos se actualizan anualmente, con un promedio de 49,574 % desde jun 2014 hasta 2015, con 2 observaciones. Los datos alcanzaron un máximo histórico del 49,840 % en 2015 y un mínimo histórico del 49,308 % en 2014. Kenia KE: Ingresos y subvenciones: Ingresos: Impuestos sobre la Renta: Beneficios y ganancias de capital: % del total de impuestos los datos permanecen en estado activo en el CEIC y son reportados por el Banco Mundial. Los datos se clasifican en la base de datos global de Kenia – Tabla KE.World Bank.WDI: Ingresos, gastos y finanzas del gobierno. Los impuestos sobre la renta, los beneficios y las ganancias de capital se aplican a la renta neta real o presunta de las personas físicas, a los beneficios de las sociedades y empresas y a las ganancias de capital, realizadas o no, sobre la tierra, los valores y otros activos. Los pagos intragubernamentales se eliminan en la consolidación; ; Fondo Monetario Internacional, Government Finance Statistics Yearbook and data files; ;

¿Cuáles son los tres principales tipos de ayudas?

Las subvenciones en bloque, las subvenciones por categorías y la participación en los ingresos generales son tres tipos de programas de subvenciones del gobierno federal.

¿Cómo se registran las subvenciones por cobrar?

Las subvenciones por cobrar deben registrarse de acuerdo con los principios contables generalmente aceptados (GAAP). Registre las subvenciones por cobrar como activos por su valor especificado o, en ausencia de un valor especificado, regístrelas por su valor de mercado.

¿Cuáles son los 3 tipos de capital?

A la hora de elaborar un presupuesto, las empresas de todo tipo suelen centrarse en tres tipos de capital: el capital circulante, el capital social y el capital ajeno.

Qué es una subvención de explotación

Muchos organismos gubernamentales han establecido programas que fomentan la inversión de capital a través de programas de ayuda financiera, y estos incentivos pueden adoptar diversas formas. Por ejemplo, un gobierno local puede ofrecer subvenciones en efectivo como incentivo para que una empresa construya una nueva instalación de fabricación en su municipio. Otra posibilidad es que el municipio ofrezca incentivos fiscales para lograr el mismo objetivo. Navegar por el tratamiento contable adecuado de los incentivos gubernamentales puede ser un reto. Por ejemplo, los créditos fiscales y otros programas de incentivos, incluidas las subvenciones que sustituyen a los créditos fiscales, pueden plantear problemas contables específicos. Las entidades informantes deben comprender la naturaleza y las condiciones asociadas a los beneficios del programa para garantizar una contabilidad y un cumplimiento adecuados.Aunque los incentivos gubernamentales pueden existir en muchas formas diferentes e incentivar diversas actividades, esta sección sólo analiza las subvenciones asociadas a los proyectos cuando se incurre en costes para la construcción de activos de larga duración que no se contabilizan como créditos del impuesto sobre la renta. Consulte en TX 1.2.4 las consideraciones fiscales relativas a los incentivos gubernamentales y no relacionados con el cliente. Además, consulte la norma FSP 3.10 para conocer los requisitos de presentación y divulgación relativos a las ayudas públicas.