Tratamiento contable de las subvenciones de capital

¿Ya ha consultado el Kit NIIF? Es un completo paquete de aprendizaje de NIIF con más de 40 horas de videotutoriales privados, más de 140 casos prácticos de NIIF resueltos en Excel, más de 180 páginas de folletos y muchos bonus incluidos. Si actúa hoy y se suscribe al Kit NIIF, ¡lo obtendrá con descuento! ¡Haga clic aquí para comprobarlo!

Si la subvención se concede para reembolsar costes incurridos o por incurrir en el presente o en el futuro, la subvención se reconoce en el resultado del ejercicio en el que se incurre en los costes.

¿Ha consultado ya el Kit NIIF? Se trata de un completo paquete de aprendizaje de las NIIF con más de 40 horas de videotutoriales privados, más de 140 casos prácticos de NIIF resueltos en Excel, más de 180 páginas de folletos y muchos bonus incluidos. Si actúa hoy y se suscribe al Kit NIIF, ¡lo obtendrá con descuento! Haga clic aquí para comprobarlo.

ABC puede acreditar la subvención a los ingresos diferidos y amortizarla a lo largo de la vida útil de una estación de limpieza de agua, con el fin de hacer coincidir los ingresos de la subvención con los costes correspondientes (en este caso, los gastos de amortización).

¿Cómo debe contabilizarse el dinero de las subvenciones?

Al recibir el cheque de la subvención, querrá cargar el efectivo o la cuenta bancaria en la que deposite el cheque y acreditar la cuenta de ingresos asociada a los fondos de la subvención. Dependiendo de su software, creará un recibo de venta para registrar la información del otorgante así como la cuenta de ingresos que se abonará.

¿Cómo se tratan las subvenciones públicas en la contabilidad?

Las subvenciones públicas relacionadas con los activos, incluidas las no monetarias a valor razonable, se presentan en el estado de situación financiera, ya sea consignando la subvención como ingreso diferido o deduciendo la subvención al llegar al importe en libros del activo.

¿Qué es la subvención de capital en contabilidad?

Enfoque de capital. En pocas palabras, estas subvenciones se tratan como una parte del capital o de los fondos de los accionistas. Se trata de subvenciones que se conceden en proporción a la inversión total en una empresa. Normalmente, el gobierno no espera el reembolso de estas subvenciones.

NIC 20

La NIC 20 Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas describe cómo contabilizar las subvenciones oficiales y otras ayudas. Las subvenciones oficiales se reconocen en el resultado del ejercicio de forma sistemática a lo largo de los periodos en los que la entidad reconoce los gastos correspondientes a los costes que las subvenciones pretenden compensar, lo que, en el caso de las subvenciones relacionadas con activos, requiere que la subvención se contabilice como ingreso diferido o se deduzca del importe en libros del activo.

La NIC 20 se aplica a todas las subvenciones y otras formas de ayuda pública. [Sin embargo, no cubre las ayudas públicas que se conceden en forma de prestaciones para determinar la renta imponible. Tampoco cubre las subvenciones públicas contempladas en la NIC 41 Agricultura. [NIC 20.2] El beneficio de un préstamo público a un tipo de interés inferior al del mercado se trata como una subvención pública. [NIC 20.10A]

Incluso si la ayuda no está sujeta a condiciones específicamente relacionadas con las actividades de explotación de la entidad (salvo el requisito de operar en determinadas regiones o sectores industriales), tales subvenciones no deben abonarse al patrimonio neto. [SIC-10]

¿Cómo se contabilizan las subvenciones en la contabilidad?

En la cuenta de pérdidas y ganancias, los ingresos por subvenciones deben presentarse por separado o en una rúbrica general como la de otros ingresos de explotación, pero no deben constituir la cifra de negocios. De acuerdo con el derecho de sociedades, los ingresos por subvenciones no pueden compensarse con los costes a los que se refieren.

¿Se incluye el dinero de las subvenciones en los ingresos?

Ejemplos de ingresos

Entre sus componentes se encuentran las donaciones de particulares, fundaciones y empresas, las subvenciones de entidades gubernamentales, las inversiones, las actividades de recaudación de fondos y las cuotas de los afiliados.

¿Dónde van las subvenciones en el balance?

En consecuencia, las entidades constituidas deben reconocer cualquier subvención no amortizada como un pasivo dentro del balance como “ingresos diferidos”.

Tratamiento contable de las donaciones

La norma SFRS(I) 1-20:12 exige que las subvenciones públicas se reconozcan en el resultado del ejercicio de forma sistemática a lo largo de los períodos (es decir, según el enfoque de los ingresos) en los que la entidad reconoce como gastos los costes correspondientes que las subvenciones pretenden compensar. En otras palabras, desestima el uso del enfoque del capital.

A efectos fiscales, las subvenciones son ingresos y están sujetas a impuestos si se conceden para complementar los ingresos comerciales o para sufragar los gastos de explotación de la entidad. Por otro lado, las subvenciones son de naturaleza de capital y no están sujetas a impuestos si se conceden para adquirir activos de capital de la entidad.

Los gastos de capital incurridos en la adquisición de activos financiados con subvenciones de capital que se aprobaron antes del 1 de enero de 2021 podían ser objeto de una solicitud de desgravación de capital (CA), siempre que se cumplieran las condiciones para una solicitud de CA (consulte la guía IRAS e-tax, Machinery and plant: Artículo 19/19A de la Ley del Impuesto sobre la Renta).

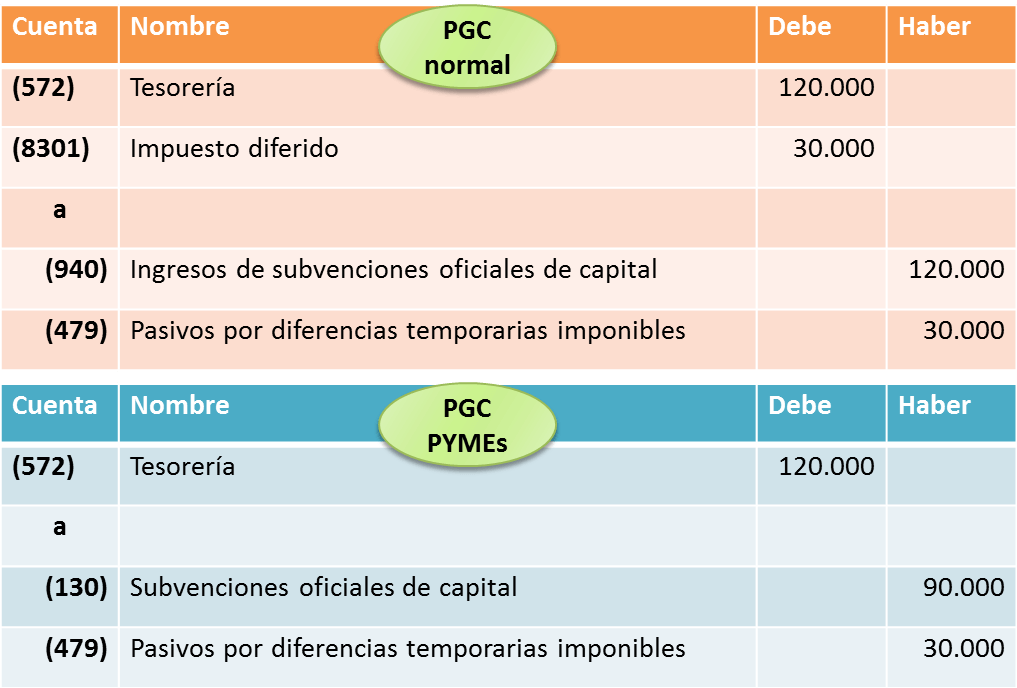

ABC Ltd. compra una maquinaria por 1 millón de dólares australianos, que se financia parcialmente con una subvención del gobierno de 0,3 millones de dólares australianos. La subvención es de naturaleza de capital y no está sujeta a impuestos. La maquinaria puede ser objeto de una reclamación de la CA. Los siguientes asientos del diario se prepararán independientemente de cuándo se apruebe la subvención de capital.

¿Cómo se registran las subvenciones por cobrar?

Las subvenciones por cobrar deben registrarse de acuerdo con los principios contables generalmente aceptados (GAAP). Registrar las subvenciones por cobrar como activos por su valor especificado, o en ausencia de un valor especificado, registrarlas por su valor de mercado.

¿Qué son los ingresos por subvenciones diferidas?

Los ingresos diferidos, también conocidos como ingresos no devengados, se refieren a los pagos anticipados que recibe una empresa por productos o servicios que se van a entregar o prestar en el futuro. La empresa que recibe el pago anticipado registra el importe como ingresos diferidos, un pasivo, en su balance.

¿Cómo se registran los ingresos por subvenciones diferidas?

Dado que los ingresos diferidos no se consideran ingresos hasta que se devengan, no se contabilizan en la cuenta de resultados. En su lugar, se registran en el balance como un pasivo. A medida que se obtienen los ingresos, el pasivo se reduce y se reconoce como ingreso.

Cómo contabilizar la subvención covid-19

La norma contable de las NIIF para los ingresos por subvenciones es la NIC 20 Contabilización de las subvenciones oficiales e información a revelar sobre ayudas públicas. Se trata de una antigua norma contable cuyo núcleo es el concepto de correspondencia.

El concepto de correspondencia consiste en hacer coincidir los ingresos con los gastos. Esto significa que los ingresos por subvenciones tienden a ser diferidos (los ingresos diferidos en el balance son un pasivo) hasta que la entidad que recibe los ingresos por subvenciones incurre en gastos elegibles, que la subvención cubre entonces. Este aplazamiento “automático” no está necesariamente en consonancia con el Marco Conceptual de las NIIF, ya que puede no ajustarse a la definición de pasivo, dependiendo de las circunstancias.

Un pasivo se define como una obligación presente derivada de un suceso pasado que da lugar a una salida de recursos. La NIC 20 establece que una entidad debe cumplir las condiciones de la subvención para reconocerla, pero no estipula si estas condiciones incluyen la obligación de devolver la subvención si no se cumplen.

La Administración británica aplica las NIIF, que se adaptan a sus requisitos contables; se han introducido las siguientes modificaciones en la NIC 20 con el fin de reducir los desajustes en el tratamiento de las subvenciones públicas entre las entidades donantes y los receptores del sector público: