Subvenciones

Definición: Una subvención es una contribución económica destinada a promover una actividad determinada. En otras palabras, anima al beneficiario a emprender un determinado esfuerzo que podría no ser atractivo sin esta ayuda financiera.

Las subvenciones son un mecanismo económico que se emplea para animar a las empresas y a los particulares a llevar a cabo algunos proyectos que suelen ser poco atractivos debido a las condiciones adversas. Estos complementos se utilizan en situaciones muy diferentes, según la naturaleza del problema que se trate. Es una práctica que utilizan sobre todo los gobiernos y las grandes empresas y, en el caso de los gobiernos, puede implicar reducciones de impuestos.

Las subvenciones se conceden sobre todo para promover nuevas empresas, para mantener la rentabilidad de negocios estratégicos cruciales, para reducir los precios de mercado con el fin de mantener el producto accesible a los participantes de la sociedad o para financiar un determinado proyecto de investigación. Estos son sólo algunos ejemplos de situaciones en las que se puede conceder una subvención, pero hay muchas otras razones que dependen del objetivo de la entidad que la concede.

¿Cómo se registran las subvenciones en la contabilidad?

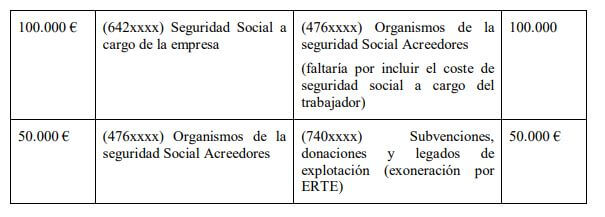

Asientos contables:

Los empresarios pueden optar por registrar la subvención como una reducción del gasto donde se contabiliza el asiento de la nómina original o pueden optar por crear una nueva cuenta y reportar el total de la subvención como un ingreso como su propia partida en los estados financieros para el período en que se recibe.

¿Cómo se trata la subvención de Covid en la contabilidad?

Empleadores/empresas: la subvención salarial (WS) de Covid-19, incluida la prórroga de la WS, el resurgimiento de la WS y los pagos de la WS de marzo de 2021 se consideran ingresos excluidos1 (s CX 47 de la ITA07) y la parte de los pagos salariales al personal subvencionada por la WS no es deducible (s DF 1(2) de la ITA07).

¿Cómo se tratan las subvenciones en la contabilidad?

Aunque se conceda una subvención para atraer la inversión o la expansión industrial, que de otro modo sería un ingreso de capital en la época anterior a la enmienda, se tratará como ingreso imponible, excepto cuando se haya tenido en cuenta para determinar el coste real de los activos en términos de la Explicación 10 del artículo 43(1) …

Contabilidad de subvenciones para dummies

Desde la última vez que se conectó, nuestra declaración de privacidad ha sido actualizada. Queremos asegurarnos de que esté al día de los cambios y, por ello, le pedimos que se tome un momento para revisarlos. No seguirá recibiendo las suscripciones de KPMG hasta que acepte los cambios.

La subvención de los costes salariales se califica como una subvención gubernamental de funcionamiento según los PCGA neerlandeses. Se reconoce en los estados financieros cuando existe una garantía razonable de que se cumplirán las condiciones de la subvención y se recibirá la subvención de los costes salariales. Se reconoce, de forma sistemática, como ingreso en la cuenta de pérdidas y ganancias en el periodo en el que los costes subvencionados se reconocen como gasto. De este modo, se consigue una correspondencia entre los gastos y los ingresos.

El Gobierno neerlandés ha introducido un régimen de subvención de los costes salariales (“NOW”) con el fin de paliar una disminución sustancial del volumen de negocios y mantener el empleo a corto plazo. Los empresarios pueden solicitar la subvención de los costes salariales si se cumplen determinadas condiciones. La subvención consistirá en un subsidio para los costes salariales durante el periodo comprendido entre el 1 de marzo y el 31 de mayo de 2020 y está relacionada con el porcentaje de disminución del volumen de negocios durante un periodo determinado. Cada empresario recibirá un anticipo del 80% de la subvención aplicada. Este anticipo se deducirá del importe final de la subvención. Se plantea la cuestión: ¿Cómo contabilizar esta subvención de los costes salariales con arreglo a los PCGA neerlandeses?

¿Qué son las subvenciones en contabilidad?

Una subvención es un pago directo o indirecto a individuos o empresas, generalmente en forma de pago en efectivo por parte del gobierno o una reducción de impuestos específica. En la teoría económica, las subvenciones pueden utilizarse para compensar los fallos del mercado y las externalidades para lograr una mayor eficiencia económica.

¿Dónde aparece la subvención en el balance?

La subvención utilizada se refleja como pasivo corriente en el balance, no como un ingreso según el concepto de correspondencia. En CIT v. Canon India (P) Ltd.

¿Cómo informo de una subvención salarial?

Los empleados declaran los ingresos como de costumbre

Los ingresos del empleo aparecerán en la T4 como de costumbre, tanto si el empleador utilizó el subsidio salarial para pagar los salarios como si no. Los empleados deben declarar estos ingresos en la declaración de impuestos individual en la línea 10100 según las instrucciones de la T4.

Asiento contable de la subvención recibida

Una subvención es un beneficio otorgado a un individuo, empresa o institución, generalmente por el gobierno. Puede ser directa (como los pagos en efectivo) o indirecta (como las exenciones fiscales). La subvención suele concederse para eliminar algún tipo de carga, y a menudo se considera que es de interés general, ya que se concede para promover un bien social o una política económica.

Una subvención suele ser una forma de pago -proporcionada directa o indirectamente- a la persona o entidad comercial que la recibe. Las subvenciones suelen considerarse un tipo de ayuda financiera privilegiada, ya que disminuyen una carga asociada que antes se imponía al receptor, o promueven una acción concreta al proporcionarle apoyo financiero.

Las subvenciones tienen un coste de oportunidad. Consideremos de nuevo la subvención agrícola de la época de la Depresión: tuvo efectos muy visibles y los agricultores vieron aumentar sus beneficios y contrataron más trabajadores. Los costes invisibles incluían lo que habría ocurrido con todos esos dólares sin la subvención. El dinero de los subsidios tuvo que ser gravado con los ingresos individuales, y los consumidores se vieron afectados de nuevo cuando tuvieron que hacer frente a precios más altos de los alimentos en la tienda de comestibles.

¿Es la subvención salarial un pasivo?

Cuando se recibe la subvención salarial, debe reconocerse inicialmente como un pasivo y, posteriormente, como un ingreso (con la extinción del pasivo) a medida que se pagan los sueldos/salarios. Cuando se recibe la subvención salarial, debe reconocerse como un ingreso.

¿La subvención salarial es una renta imponible para los autónomos?

Para los solicitantes autónomos:

La percepción del subsidio salarial es una renta imponible: la base imponible es el importe total percibido menos cualquier cantidad devuelta.

¿Se ha prorrogado el Cews hasta 2021?

El 30 de julio de 2021, el CEWS se prorrogó de nuevo hasta el 23 de octubre de 2021, y la fecha límite para que los empresarios puedan solicitarlo es el lunes 1 de noviembre de 2021. … En su lugar, cada período, los empleadores deben confirmar que son elegibles y calcular su cantidad de acuerdo con las reglas de ese período antes de aplicar.

Contabilidad de las subvenciones us gaap

Se trata de un estudio descriptivo que se basa en la teoría económica de la regulación para comprender la razón de ser de las transferencias de riqueza y, a continuación, examina la contabilidad de dichas transferencias analizando los estados financieros de las empresas del NZX 50 que recibieron la subvención salarial y de SkyCity y Chorus, que recibieron importantes subvenciones para desarrollar y explotar el Centro Internacional de Convenciones de Nueva Zelanda y para construir una gran parte de la red de fibra óptica de banda ancha ultrarrápida de Nueva Zelanda, respectivamente.

Los impactos de la subvención salarial en los estados financieros se basan en un subconjunto de empresas del NZX 50 con información disponible en el momento de la redacción. Sin embargo, no comprometen la validez externa de los resultados porque la subvención salarial se aplica a todas las empresas. Del mismo modo, la forma en que SkyCity y Chorus contabilizaron las subvenciones relacionadas con los activos se aplicaría igualmente a cualquier entidad que sea receptora de dicha subvención.

Este documento presenta una comprensión económica de la existencia de las subvenciones del gobierno y cómo la contabilidad refleja el fundamento económico de las “subvenciones relacionadas con los ingresos” y las “subvenciones relacionadas con los activos”. Este documento demuestra la importancia del nexo económico-contable.